Il Decreto Rilancio (D.L. n. 34 del 19 maggio 2020) ha approvato un incremento al 110% della detrazione fiscale per gli interventi di efficientamento energetico degli edifici, di installazione di impianti fotovoltaici e di accumulo, di colonnine di ricarica e per interventi per il miglioramento antisismico. Per le spese sostenute dal 1° luglio 2020 ed è ripartibile in 5 anni anziché gli usuali 10 anni. Si deve raggiungere un incremento di almeno 2 classi energetiche dell’edificio.

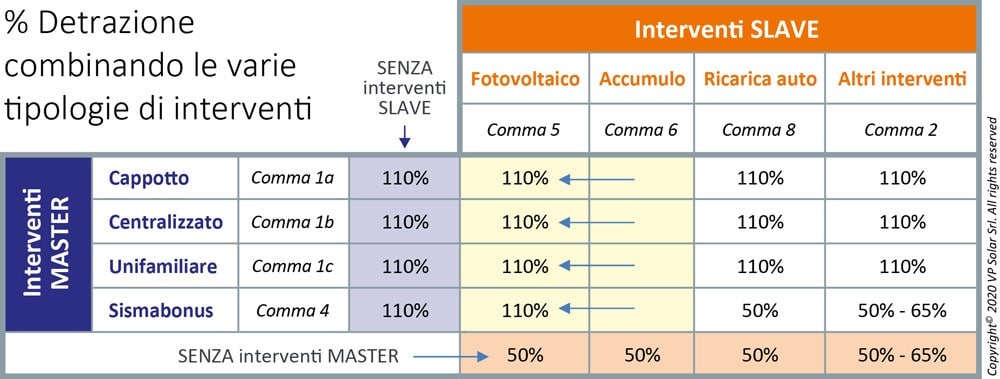

Interventi MASTER:

Accedono direttamente alla super detrazione i seguenti interventi, che chiameremo trainanti o master,

- Installazione di un sistema di isolamento termico di almeno il 25% della superficie disperdenti opache (cappotto);

- La sostituzione di caldaie esistenti con impianti centralizzati a pompa di calore (anche ibridi) o a condensazione in condomini;

- La sostituzione di una caldaia esistente con una pompa di calore (anche ibrida) in edifici unifamiliari (abitazione principale)

- La realizzazione di interventi “Sismabonus” definiti all’articolo 16 del decreto-legge n. 63 del 2013

Interventi SLAVE:

Nel caso in cui, congiuntamente agli interventi definiti master, vengano realizzati altri interventi, che definiremo slave, anche questi ultimi avranno accesso al super ecobonus 110% e alla ripartizione in 5 anni.

Fanno parte degli interventi slave i seguenti

- L’installazione di impianti fotovoltaici connessi alla rete, installati su edifici.

- L’installazione di un sistema di accumulo (contestuale o successiva ad un impianto fotovoltaico del punto precedente)

- Installazione di infrastrutture per la ricarica di veicoli elettrici negli edifici

- Altri interventi di efficientamento energetico di cui all’art. 14 del D.L. n. 63 del 2013, come ad esempio la sostituzione degli infissi o l’installazione di uno scaldacqua a pompa di calore.

SENZA INTERVENTI MASTER 50 o 65 % in 10 anni con possibilità di cessione del credito o sconto in fattura

Per gli Interventi di cui ha beneficiato, il contribuente può applicare direttamente in dichiarazione la relativa detrazione prevista (110%, 65%, 505 e via dicendo).

In alternativa, può scegliere una delle seguenti due ipotesi:

- Sconto in fattura: è una somma che viene direttamente scalata sul corrispettivo dovuto al fornitore che ha effettuato gli interventi; il fornitore può recuperare l’importo come credito di imposta o di cederlo ad altri soggetti compresi istituti di credito

- Cessione del credito: trasformazione del corrispondente importo in credito d’imposta, con facoltà di successive cessioni ad altri soggetti, compresi istituti di credito e altri intermediari finanziari.

SOLO PER IL SUPERBONUS

Per l’opzione di cessione o sconto il contribuente richiede il visto di conformità dei dati relativi alla documentazione che attesta la sussistenza dei presupposti che danno diritto alla detrazione. Il visto deve validare i dati e la documentazione al fine della cessione del credito.

Asseverazione di un tecnico ad ENEA sui requisiti e la congruità delle spese sostenute.